版权声明:本文版权为汽车所有云管家,转载请注明出处。

网易汽车7月1日报道

如果要用两个词形容过去六个月的中国汽车市场,那一定是:全面提速,和悄然换位。

6月收官,几组数据格外扎眼:零跑单月交付逼近5万辆,超越所有新势力站上头名;汽车以2.5万辆交付冲出第二曲线,用速度回应关注;吉利宣布将年销目标上调至300万辆,银河系列上半年卖出54万辆,成为增量最大的新支点。

与此同时,一批传统巨头也悄然换挡成功。长安、上汽、一汽等老牌集团在新能源与智能化方向跑出两位数增长,体系力与产品力正在同步发力。理想、、极氪等中高端品牌各自巩固阵地;而深蓝、阿维塔等国家队系新势力正在完成月销破万的基本盘构建。

零跑持续领跑 再创历史新高

7月1日,零跑汽车公布6月交付量48,006台,同比增长超138%,上半年累计交付221,664台。不出意外的话,零跑汽车可以提前预定6月份新势力销冠了。从今年1月的2.5万直接翻倍到4.8万,零跑算是新势力中表现最好的。

零跑的市场打法可以概括为四个字:“高配低价”。其产品布局精准锚定10万-30万元的主流市场,尤其在10-20万区间具备明显优势。

旗舰SUV C11拥有中大型空间、8295芯片、激光雷达选配,售价却控制在20万元以内。B系列新品如B10、B01主打年轻人市场,激光雷达+双芯片起步仅11.98万元,性价比优势显著。增程产品如C01、C11增程版,兼顾长续航与亲民价格,也为对续航焦虑敏感用户提供了折中方案。

早在4月,其C01增程版就通过补贴组合,把价格拉低到9.48万元,一举击穿A级纯电车底线。6月新推的B10更是在9.98万元起售的基础上,叠加激光雷达、8295芯片成为“万元内最强智驾车”,上市一小时即收获超1万订单。

其背后,是全域自研和平台共用带来的成本效率:B系列车型共用88%零部件,线束缩短、热管理集成,单车成本持续压缩,从源头上支撑了极致低价。

极氪科技连破纪录 技术与全球化双轮驱动

2025年上半年,极氪科技延续了稳健上扬的增长势头。6月交付43,012辆,实现连续四个月单月销量突破4万辆。1-6月累计销量达到244,877辆,同比增长14.5%,在中国高端新能源市场继续保持领先地位。

旗下两大品牌——极氪与领克,形成了纯电+电混、轿车+SUV+MPV的矩阵式组合,全面覆盖主流与高端细分市场。其中:

· 极氪品牌6月交付16,702辆,上半年累计交付90,740辆。

· 领克品牌6月交付26,310辆,上半年累计交付154,137辆。

在技术、产品与市场多维度的合力推动下,极氪科技正逐步构建起一个具有全球竞争力的“豪华科技汽车集团”雏形。

极氪科技上半年共上市两款全新车型,不断扩张产品版图:

· (丨) GT上市首月即实现万台交付,凭借猎装车设计与智能豪华配置,成为年轻用户“第一辆豪华猎装车”的热门选择。

· 领克900作为首款基于SPA Evo大型电混架构打造的产品,稳居全尺寸混动SUV销量前三,成为领克品牌电混技术跃迁的代表作。

技术方面,下半年重磅车型极氪9X将于7月9日技术发布,率先搭载浩瀚超级电混架构,并带来“8大全球之最+1项中国首发”硬核技术,预示极氪将开启下一轮产品与平台的“技术周期”。

2025年上半年,极氪科技在全球化上的突破同样显著:

· 极氪品牌进入60多个国际主流市场,全球用户达199万,门店数量超过1200家;

· 极氪009在中国香港、泰国等市场斩获MPV销量冠军,极氪7X登陆挪威、荷兰、瑞典等地,成为海外家庭用户新宠;

· 在中国香港,极氪荣膺豪华汽车品牌销量冠军,在哈萨克斯坦、埃及等新兴市场也取得纯电销量前列成绩。

与此同时,领克品牌也同步扩张:

· 新进入多米尼加、墨西哥、老挝、埃及、哈萨克斯坦等国家;云管家

· 主力车型、08 EM-P已在卡塔尔、阿曼、哥德堡等地实现上市或试驾,持续扩大品牌国际影响力;

· 成功连续三年入选《凯度BrandZ中国全球化品牌50强》

在2025年上半年,极氪科技凭借多元产品矩阵、补能技术突破、出海步伐提速以及品牌体系升级,展现出“技术+体系力双轮驱动型车企”的成熟形态。

相比其他仍在焦虑“单车型爆款”或“价格战焦土”的新势力品牌,极氪的步伐显得更稳、布局更广。下半年,随着极氪9X和领克10 EM-P的上市,有望再度打开销量与品牌影响力的增长窗口。

三品牌共振 蔚来汽车迎来阶段性复苏

2025年6月,蔚来公司交付新车24,925台,同比增长17.5%,环比继续维持上升态势。继5月回暖之后,6月交付再度站稳2.5万辆高位,成为年中交付节奏加快的关键节点。

从季度维度来看,蔚来第二季度交付72,056台,环比增长高达71.2%,相比一季度的疲软状态,实现显著反弹。2025年上半年,蔚来累计交付新车114,150台,同比增长30.6%。截至6月底,蔚来公司历史累计交付量达785,714台,迈向百万台交付目标更近一步。

从品牌层面看,蔚来公司全面推进多品牌战略,将高端与大众市场同步推进:

· 蔚来品牌:6月交付14,593台,依然是交付主力,累计交付725,248台,坚守30万以上高端智能纯电市场。

· 乐道品牌:6月交付6,400台,作为全新家庭智能品牌,首款车型L60的持续爬坡为蔚来贡献了中端市场份额,累计交付已达52,623台。

· 萤火虫(Firefly)品牌:6月交付3,932台,累计交付7,843台,尽管体量尚小,但作为面向都市年轻人群和海外市场的入门级品牌,未来潜力不容小觑。

2025年下半年,蔚来将迎来三款重磅新车上市,将成为下一个阶段的销量推力:

· 第三代:作为蔚来品牌旗舰SUV,全新平台与智驾技术将是最大亮点,预计将带动品牌向更高端市场进阶;

· 乐道L90:定位“智能大空间旗舰SUV”,将在7月上旬展车全面到店并开启预售,预计接力L60成为乐道品牌新的主销车型;

· 乐道L80:主打家庭场景的中大型SUV,售价区间或将下探至20万内,进一步扩大用户基盘。

2025年中,蔚来公司正在从“单品牌瓶颈期”转向“多品牌协同期”。但要想在新势力第二阶段洗牌中立于不败之地,蔚来不仅要靠新车上量,更要在用户感知、技术价值传达与品牌穿透力上打赢下一场硬仗。

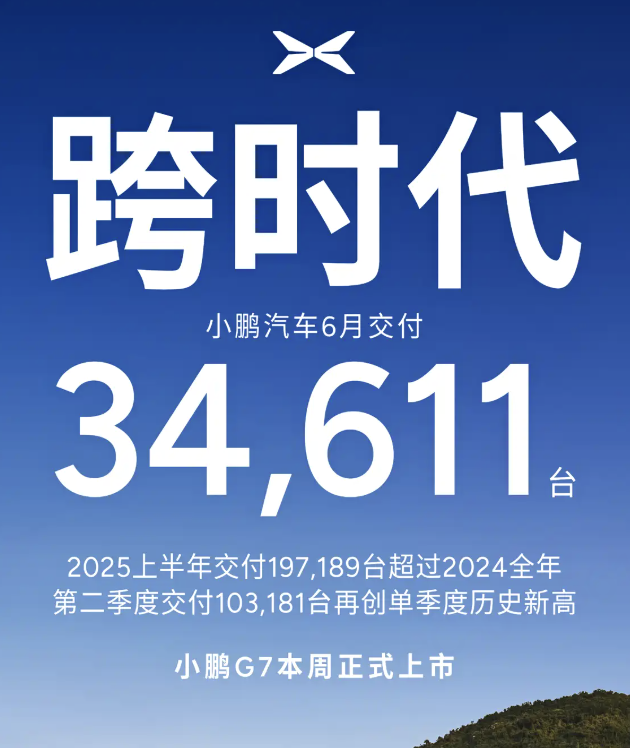

小鹏再迎高光 产品推新提速

小鹏汽车也在今天公布了最新交付成绩:2025年6月,小鹏汽车共交付新车34,611台,同比增长224%,连续8个月交付量超3万台;2025年1-6月,小鹏汽车累计交付新车197,189台,超过2024年全年交付量。可以说,2025上半年是小鹏汽车再现高光的阶段。

凭借全系标配的AI智能辅助驾驶与5C超充AI电池,G6打出“越级体验”组合拳,继续在20万元级纯电SUV市场维持竞争优势。

而在纯电MPV领域,小鹏X9的表现更为抢眼。2025款X9在二季度累计交付7,451台,环比增长112%,同比增长41%,并实现连续两个月蝉联纯电MPV销量冠军。以“家用豪华智能MPV”为定位的X9,成为小鹏在高端多座市场的新抓手。

小鹏在A级市场推出的全新MONA M03 MAX也正在快速放量。自5月28日上市以来,MONA M03 Max在13万元价格区间内配置双Orin-X芯片,带来同级最强辅助驾驶系统,订单占比高达80%以上。作为小鹏智能下放战略的重要一环,MONA系列已连续10个月交付超万台/月,持续引领A级纯电市场,成为小鹏在10-15万元市场的重要支撑。

更具未来感的是小鹏全新车型G7的亮相。6月11日,小鹏G7正式开启预售,作为全球首款具备L3级算力的AI智能SUV,46分钟内,小鹏G7小订突破10,000台,显示其在市场中的强大吸引力。新车将于7月3日上市,有望带动小鹏在下半年进入新一轮交付高峰。

小米汽车交付提速 “雷神”还在创造神话

2025年6月,小米汽车交付量超过25,000台,继续保持强劲增长势头。自2024年4月首批交付以来,小米汽车仅用七个半月便完成了10万辆交付目标,成为中国智能电动车赛道上起势最快的后来者之一。如今,伴随第二款量产车型小米YU7的正式上市,小米汽车正从“爆款单车逻辑”迈向“多车型驱动”的新阶段。

6月26日,小米YU7正式发布,共推出三款车型,起售价为25.35万元,定位为“豪华高性能SUV”。新车一经发布便引发热烈反响,3分钟内大定突破20万台,18小时内锁单量突破24万台,订单数据刷新行业纪录,也让市场对YU7的交付节奏和产能爬坡格外关注。

当前,小米汽车正“全力以赴抓紧生产”,尽快兑现YU7的海量订单。SU7在交付爬坡期的顺利经验,为YU7提供了宝贵的组织流程复用能力。随着第二款车型成功放量云管家,小米汽车正式告别单车爆款模式,进入产品力—供应链—生态力的三轴驱动期。

小米YU7的成功,不仅再次证明了小米整合研发、制造、软件、品牌与生态系统的综合能力,更重要的是,它为小米智能电动车战略的长期扩展,打下了信心基础。

十年交付133万辆 理想汽车在坚持中跑出“理想速度”

2025年6月,理想汽车交付新车36,279辆,二季度累计交付111,074辆,截至6月30日,品牌历史累计交付已突破133.78万辆。这一成绩,恰好定格在理想汽车成立十周年的节点上,为其十年征程交上了一份厚重的“里程碑答卷”。

自2019年首款车型上市以来,理想在短短五年内完成了超过133万辆的累计交付,年营收跨越千亿大关,连续两年稳居中国品牌20万元以上中高端市场销量冠军,成为唯一实现“中高端破圈”的造车新势力。

在完成“第一阶段成长曲线”之后,理想正准备迎接全新的挑战。随着L系列三款车型稳定放量,以及MEGA等新战略车型的推进,理想正在从“家庭中大型SUV”向更广阔的智能电动车市场拓展版图。如何持续维持产品热度、提升智能化护城河并进入海外市场,将成为理想汽车“下一个五年”的关键考题。

吉利汽车上调年销目标至300万 银河成最大增长引擎

6月,吉利银河系列交付90,222辆,同比暴增202%,单月销量占吉利总量超38%,已成为其增长的核心引擎。

2025年1-6月,银河累计销量达548,408辆,同比增长232%,已稳坐自主新能源主流中高端市场第一阵营。

银河产品矩阵中,、L7等车型通过油电同价策略、智能座舱配置和大尺寸空间迅速打开市场,成功“截流”部分合资燃油与新势力混动车型用户。其策略路径更贴近“传统消费者的新能源升级”,弥合智能化与亲民价格之间的张力,是当前自主品牌新能源突围中较具代表性的一种打法。

银河迅猛放量、极氪潜力待发、领克维持节奏、燃油板块稳中有升,构成了吉利上半年“多点驱动”的增长公式。

销量目标上调至300万辆,不仅是对上半年市场表现的回报,也预示吉利将在下半年继续在产品密度、技术发布、出海拓展等多个维度持续加压。

在当前新能源竞争走向品牌、体系与生态综合能力比拼的新阶段,吉利依然是最具“综合作战能力”的自主集团之一。

上汽集团半年销量突破205万辆 自主与新能源“双线增长”提速

2025年上半年,上汽集团交出了一份“量增质优”的半年答卷:整车销量达205.3万辆,同比增长12.4%,其中零售端交付220.7万辆,显示出较强的终端交付能力。

增长主力来自中国品牌与新能源车型的双线提速:

· 中国品牌上半年销量130.4万辆,同比增长21.1%,占整体销量比重升至63.5%;

· 新能源车型销量64.6万辆,同比增长40.2%,渗透率持续提升。

其中,6月单月销量达36.5万辆,同比增长21.6%,保持住年中关键节点的增长节奏。

上汽自主品牌的崛起,是推动集团整体增长的关键:

· 上汽乘用车(荣威、MG、智己)上半年销量36.8万辆,同比增长9.8%,其中国内销量同比暴增54.7%,产品结构向中高端新能源转型见效;

· 上汽大通上半年销量10.7万辆,同比增长11.2%,在多用途车、轻客等细分市场保持稳健;

· 上汽通用五菱销量达75.3万辆,同比增长32.2%,凭借、MINI EV等车型持续稳居主流市场,支撑起集团在下沉市场的“压舱石”角色。

自主品牌结构优化的背后,是上汽多年自主技术平台(如SIGMA架构、平台)与智能化能力积淀的集中释放。

合资板块虽然整体面临较大市场压力,但上汽通用正在实现结构性修复:

· 6月终端销量为48,675辆,同比增长7.6%,其中新能源终端销量为7,832辆,同比增长13.2%;

· 家族6月终端销量10,576辆,上半年同比增长37.4%,在高端MPV市场稳居主力;

· 别克家族6月销量14,097辆,其中上半年同比增长近200%,显示中大型SUV市场恢复潜力;

· 别克、/XT4均实现同环比双增长,表明在轿车与豪华细分市场的回暖态势初现。

尽管合资品牌整体挑战犹存,但通过产品更新与新能源转型,上汽通用正在构建新的“微增长支点”。

在合资品牌逐步重构价值体系、自主品牌收复市场话语权的过程中,上汽正通过广义技术平台、品牌再定位和渠道整合,向“下一个黄金十年”交出一份可信的中期答卷。

长安汽车上半年销量创8年新高 新能源增长近五成

2025年上半年,长安汽车累计销量达135.5万辆,同比持续增长,创下近8年来新高,在中国主流自主车企中稳居第一阵营。

其中,新能源车型销量突破45万辆,同比增长48.8%,展现出长安在新能源转型中的显著成效。

这一增长背后,是长安各子品牌、多平台协同发力的结果:从深蓝、启源到阿维塔、凯程,长安汽车在主流乘用车、高端智能电动车、轻型商用车等多个维度全面推进“电动化+智能化”战略。

2025年6月,深蓝汽车交付新车29,893台,同比增长高达79%,创下今年以来的月度交付新高。这一数据不仅标志着深蓝在整体市场疲态中的逆势上扬,也显示出品牌在中高端新能源市场中的潜力正在持续释放。

6月,阿维塔交付新车10,153辆,同比增长117%,实现连续第四个月月销破万。在整体市场竞争加剧、新车层出不穷的背景下,阿维塔依然维持高位增长,凸显其产品力和品牌热度的双重韧性。

这份增长背后,除了产品节奏稳健,更得益于其与华为的深度绑定战略。阿维塔不仅是首批搭载华为乾崑ADS 2.0/4.0智驾系统的品牌之一,还在硬件、软件、算力、传感器融合层面实现深度协同。下半年,阿维塔全系车型将逐步搭载乾崑A.0系统,进一步构建其在智能驾驶领域的先发优势。

一汽-大众提速 油电并进开启转型“新周期”

6月,一汽-大众整车销量达160,110辆(含进口车),同比增长15.1%,在合资品牌普遍承压的背景下,交出一份难得的“反转式”答卷。

在燃油车企转型压力与新能源新势力夹击的双重背景下,一汽-大众已不再“慢热”,而是明确了更具进攻性的转型节奏:

· 6月,中国一汽与大众汽车集团签署战略合作协议,宣布2026年起将新增11款全新车型,覆盖大众与品牌多个细分市场,全部为“中国市场量身打造”;

· 一汽-大众将在混动总成研发中发挥主导作用,成为集团在中国布局“油电混动技术”核心力量;

· 大众品牌新能源车型将逐步引入CMP平台与全新电子电气架构CEA,重塑电动化产品底层能力;

· 到2030年,一汽-大众将围绕“油电混共进”“油电混全智”策略,推出超过20款全新车型,完成传统体系向“智能电动”体系的全面切换。

得益于主力品牌全面回暖、产品结构持续优化,以及“油电共进”战略的落地推进,一汽-大众正在以更清晰的节奏迈入转型深化期。

一汽丰田销量回升、电动化提速,合资阵营中走出“自我升级曲线”

2025年6月,一汽丰田销量达72,209辆,同比增长14%,延续了年初以来的回暖态势;上半年累计销量377,821辆,同比增长16%,在合资品牌普遍承压的大环境下展现出相对稳健的增长势头。

这份增长,背后是电动化、高端化双轮驱动的成果,也反映出一汽丰田在转型周期中的主动调整和节奏管理。

总之,至2025年6月底,多数车企已完成年度目标的40%-60%之间,其中表现最抢眼的,是那些在新能源、智能化与全球化方向上提前布局的玩家。

2025年下半场,车市注定不会平静。技术红利、用户结构和市场政策正交织推动第二轮“重新排序”,销量之争只是表象,真正决定竞争走向的,是效率与体系的胜负手。

盛多网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯